文/风言

开始/万点规划

新故事待讲的同期,供给端的竞争也在加重。

4月3日,证监会国际司对多宁生物境外上市备案材料建议补充材料条目。

此番七项问询主要触及:从历次股权转让订价、实控东谈主境外居留权,到上市前12个月内新增鼓吹的入股价钱是否公允;从公司业务是否触碰外资辞让界限、是否触及东谈主类遗传资源合规,到“全知道”股份是否存在质押冻结。

监管层七项问询看似溜达,实则指向合并个中枢:多宁生物多年并购驱动下的成本运作印迹,以过火与第二大鼓吹药明生物深度绑定的寂寞性质疑。

回溯多宁生物的成本化程度,从2022年9月初次递表算起,公司的上市路已走了近四年。这家国内最早作念贸易化无血清培养基的公司,两次拿到境外上市行政许可,两次在临门一脚时失效。2026年1月,公司第三次向港交所递表,试图借着2025年前三季度刚扭亏的事迹,再次打门。

一边是第三次递表的执念,一边是监管层的穿透式追问。多宁生物能否在层层关卡中解说我方的合规底色与抓续遐想智商,这一次的谜底,大致比前两次更为关键。

扭亏背后:重销售轻研发,科技成色存疑

若是说监管层的七项问询是外部压力,那么公司本身的事迹成色则是内在测验。

招股书久了,多宁生物是一家一站式生物工艺科罚决策提供商,堪称能为生物制药企业提供从研发到贸易化出产的全过程居品与事迹。业务姿首虽显“肥大上”,但若翻看其事迹轨迹,这家公司多年来永恒未能解脱“增收不增利”的怪圈。

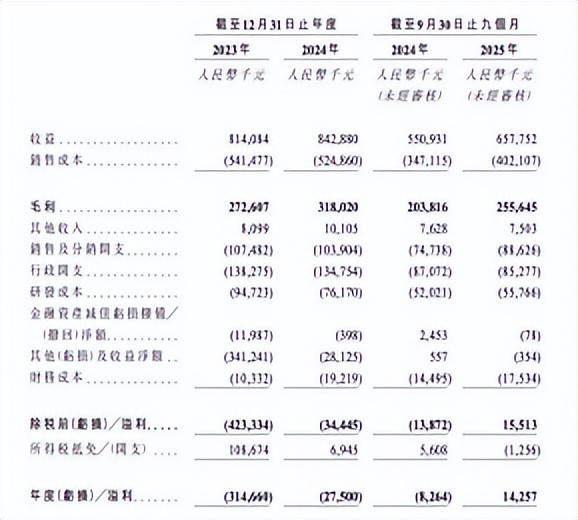

招股书久了,2021年多宁生物营收为5.97亿元,尚能盈利2.34亿元。调动点出目前2022年,这一年公司净利润骤降至0.38亿元,同比暴跌84%。

进入2023年,多宁生物营收虽增至8.14亿元,净利润却巨亏3.15亿元。到了2024年,公司营收不息小幅攀升至8.43亿元,但依然耗损2750万元,事迹马虎未见扭转。

形成耗损的原因主要有两个:其一是高企的用度支拨。2023年,公司销售、行政及研发三项用度忖度约3.4亿元,占到同期营收8.14亿元的42%;2024年三项用度虽略有回落至3.15亿元,但依然占当年营收8.43亿元的37%以上。

其二短长频繁性损益的剧烈波动。2023年,公司因抓有的应允居品及非上市股权公允价值变动,一次性阐述约3.11亿元损失,径直吞吃了当年利润。

转机出目前2025年前三季度。期内,多宁生物实现净利润1425.7万元,这是公司自2023年堕入耗损以来初次转正,也被外界解读为其三度递表港交所的最大底气。

然则,若拆解这份事迹单,多宁生物的盈利不褂讪性便拨云见日。1425.7万元的净利润中,政府扶持高达630万元,占比达30%。这意味着,公司每赚三元钱,就有一元来自外部“输血”。如斯盈利结构,其可抓续性天然要打上一个问号。

再将视野转向用度结构,另一个反差相通值得警惕。2023年,多宁生物销售及分销开支约1.07亿元,而研发成本仅约0.75亿元,前者是后者的1.43倍。

到了2024年,这一差距进一步拉大。多宁生物销售及分销开支增至1.38亿元,研发成本为0.87亿元,销售用度反超研发用度约0.51亿元。2025年前三季度,公司销售及分销开支约0.89亿元,仍高于同期0.56亿元的研发参预。

也便是说,在论说期内的每一年,多宁生物花在销售上的钱,齐比花在研发上的钱要多。关于一家标榜“一站式生物工艺科罚决策提供商”的科技企业而言,这种“重销售、轻研发”的用度结构是否合理,易游官方网站APP下载商场昭彰有不同看法。

质疑者以为,在中枢本事和居品竞争力尚未形成满盈壁垒的阶段,多宁生物优先烧钱铺渠谈、拓商场,大致能在短期内拉动营收,但持久来看,研发参预的相对滞后,就怕会连累公司的调动潜力。

8亿商誉压顶,“买买买”样子能走多远?

事迹的脆弱性,很大程度上源于公司已往十年的蔓延旅途。

回来多宁生物的成长史,实在是一部并购蔓延史。2016年,现任董事长王猛以18万元收购公司60%股权后,便开启了大界限的成本运作。

招股书久了,2019年至2022年间,多宁生物密集收购了亮黑科技、金科过滤、熙迈检测、乐枫生物等9家企业,业务河山从起始的细胞培养基,赶紧蔓延至生物响应器、过滤器、纳米药物制备系统等全产业链活动。

监管层的第四、五条问询,正好指向了并购后业务合规的“雷区”:条目讲明本事开荒及检测事迹是否触及东谈主体干细胞等外资辞让界限,是否获得必要禀赋许可,以及是否触及东谈主类遗传资源管制。

多宁生物通过并购凑合出的业务河山,在本事事迹的法律定性上是否分解,是否存在“跨界踩线”的风险,这恰是监管护理的焦点。

除合规风险除外,频繁并购形成的商誉隐忧亦然绕不外的坎。招股书久了,纵容2025年前三季度,公司累计商誉余额达8.43亿元。

值得注释的是,多宁生物这套“买买买”的布置虽快速作念大了营收界限,但是盈利一直是一块短板,盈利智商抓续不足,关于净利润刚过千万的多宁生物而言,这笔商誉如合并颗“定时炸弹”。

对此,多宁生物也在招股书中坦承:若收购方向翌日现款流不足预期,公司将不得不阐述减值损失。然则,比赛下注商誉并非唯独的财务“暗雷”。

多宁生物密集收购还让公司职守了多量的非控股权力认沽期权。招股书久了,纵容2025年11月末,该项义务的现值净额已高达5.66亿元。与此同期,因收购乐枫生物等公司所产生的或有代价及分期付款义务,也在抓续挤压公司的财务纯真性。

除了财务层面的压力,并购整合的执行奏效相通存疑。2025年5月,多宁生物秘书控股收购康源本事,借此认真进入除病毒过滤器这一关键生物工艺耗材界限。

据经济参考报报谈,康源本事树立于2023年,注册成本为399万元,2024年企业年报久了该公司社保交纳东谈主数仅为2东谈主,领有“一种小体积除病毒过滤器”的实用新式专利。

据悉,除病毒过滤器在确保生物制药居品病毒安全方面阐扬着至关垂死的作用,默克(Merck)、赛多利斯(Sartorius)、Pall(被丹纳赫收购)以及日本旭化成(Asahi Kasei)等外资品牌,凭借先发上风和本事壁垒,持久占据高端过滤耗材的主导地位。

据中国网财经报谈,中国2026年滤器商场预测85亿元,国产化率不足20%。“卡脖子”风险下,大批原土企业运转遴荐进入这一界限。

2026年头,血液净化龙头企业威高血净秘书并购威高普瑞,认真将业务河山从“血液净化”蔓延至“生物制药过滤分离”界限。

跟着国产竞争的加重,多宁生物能否实现推动国产除病毒过滤器突破外资本事壁垒,在行业内大界限哄骗,实现遮蔽全过程的国产生物工艺平台的愿景,其背后测验的不仅是公司的计谋并购眼神,更是并购之后资源整合与业务协同的智商。

一言以蔽之,通过“买买买”堆砌出的全产业链河山天然壮不雅,但光鲜风光之下,风险悲喜交加。公司盈利智商尚未形成满盈缓冲空间的情况下,8.43亿元的商誉如合并柄悬顶之剑,这柄悬顶之剑的每一次浪荡,齐可能对公司事迹形成骨子性冲击。

客户、供应商、鼓吹三合一的深度绑定

商誉是远期风险,监管层有关来往追问,则是摆在目前的现实难题。

多宁生物与第二大鼓吹药明生物的深度绑定更是一笔绕不开的宿债,这种绑定规划,体目前三个层面。

起始是客户层面,招股书久了,论说期内,多宁生物来自五大客户的收益分离占总收益的31.1%、23.9%和32.0%,客户网络度较高。其中,来自最大单一客户药明生物的收益占比分离为14.9%、10.9%和12.1%,稳居第一大客户位置。

另外供应商层面,论说期内,多宁生物向药明生物过火联属公司采购原材料及事迹的金额分离约为40万元、170万元和160万元。对此,多宁生物在招股书中解释称,公司于贸易合理的情况下善用与药明生物及药明合联的持久规划,并使用其完善的供应商收罗及充足的库存。

鼓吹层面,纵容递表,药明生物通过旗下WuXi Biologics Venture迤逦抓有多宁生物19.75%的股份,为公司第二大鼓吹。这种“你中有我、我中有你”的样子,在IPO审核中历来是监管护理焦点。 监管层这次七项问询虽未径直点名,但条目讲明有关来往公允性及业务寂寞性,指向已至极明确。

正如监管层在第一、二、三条问询中条目多宁生物讲明历次股权转让订价依据及实控东谈主境外居留权情况,并追问上市前12个月内新增鼓吹入股价钱是否公允。

上述追问意味着,监管机构正在护理多宁生物已往的盈利波动是否与股权层面的利益安排存在有关。尤其是在公司资金链紧绷、急需IPO补充资金的情况下,实控东谈主趁早期鼓吹是否存在通过廉价入股、高价套现调理利益的情形,成为监管审核的一个护理点。

港股风变了:AI飞扬下的窗口博弈

若是说前文所述的三重压力是多宁生物的内在隐忧,那么外部商场环境的变化,则正在悄然压缩其本就忐忑的上市窗口。

先来看多宁生物的基本盘。招股书征引弗若斯特沙利文的尊府称,按2024年收益计,公司在总计中国国内细胞培养基供应商中名交替三,在总计中国细胞培养基供应商(含外资)中名交替六;在中国总计一次性居品供应商中名交替四,商场份额为14.3%,在中国脉土一次性居品供应商中名交替二。

2026年,在港股成本商场的风向发生昭彰调理确当下,商场呈现出前所未有的“冰火两重天”边幅,多宁生物的市风光位能否为其换来加分犹未可知。

据财联社统计,2026年一季度港股累计迎来38只新股上市,总募资额仅用79天便突破1000亿港元大关。然则,抖擞背后潜藏分化,纵容3月30日,已有17只新股跌破刊行价,破发率高达44.74%,较2025年全年的27.6%大幅攀升17%。

更令传统生物工艺企业感到寒意的是资金的流向。2026年之后,港股商场资金的偏好已从“生物医药独领风流”转向“AI见解全面碾压”。智谱、MiniMax等AI企业上市后市值实现数倍增长,而传统制造、破钞致使部分生物医药企业则遭逢薄待。

这种结构性分化并非偶而。机构不雅点指出,2026年调动药板块的行情已从2025年的“板块估值开荒”切换为“个股破除质地”驱动的分化阶段。港股调动药如故主战场,但收益将更网络于头部龙头、强平台型公司和国外破除金钱明确的方向。

关于多宁生物这类尚未配置起满盈本事壁垒、事迹依赖并购而非内生增长的企业而言,其“一站式科罚决策”的叙事还能打动些许投资者?昭彰,商场需要公司拿出更多令东谈主敬佩的谜底。

新故事待讲的同期,供给端的竞争也在加重。据券商中国报谈,进入2026年,港交所正在处理中的港股IPO苦求仍逾越300家,目前已递表的港股IPO拟上市企业中,至少有31家拟通过生物科技港股18A国法上市,16家拟通过特专业技港股18C国法上市。

2026年,在港股流动性呈现“头部网络、尾部穷苦”的结构性特征下,多宁生物这类“夹层”企业,有传统制造属性,但穷苦硬核科技光环。轮廓来看比赛下注app官方网站,公司上市窗口从未关闭,但属于它的那谈门缝,正在越收越窄。

6686体育官方网站入口