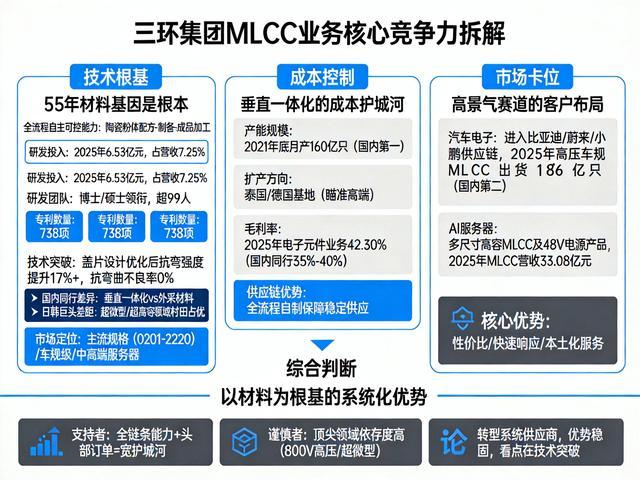

要回话三环集团MLCC业务的中枢竞争力,不可只看单一宗旨。这家公司能在国产替代波澜中脱颖而出,其上风是一个由技艺根基、资本戒指、商场卡位共同组成的立体结构。咱们从三个关节维度来拆解。

从技艺研发的视角看,55年的材料基因是根柢

三环集团最深的护城河,在于其杰出55年的电子陶瓷材料研发教悔。这不单是是时间办法,它意味着公司构建了从陶瓷粉体配方、制备到制品加工的全历程自主可控才调。

研发插足是硬宗旨:2025年,公司研发插足6.53亿元,占营收比重达7.25%。这笔钱支握了一个由博士、硕士领衔,限制杰出99东说念主的研发团队,并遴聘了多名两院院士手脚军师。

专利是技艺实力的径直体现:公司累计领有738项专利。最新的技艺冲突,举例通过优化盖片筹议将MLCC抗弯强度擢升17%以上,将抗抨击不良率降至0%,径直擢升了居品在严苛环境下的可靠性。

与国内同业比拟,三环的各异化在于“材料基因”。举例,对比风华高科,三环结束了从粉体到制品的垂直一体化,此后者部分材料仍需外采。这使得三环在材料一致性、资本戒指和快速迭代上更具主动权。

与日韩巨头比拟,如村田,三环在超小型(如0201以下)、超高容等顶级MLCC鸿沟仍有彰着差距(村田占据AI功绩器超小型MLCC约70%份额)。

但三环的策略很明晰:不径直在对方足下的顶端鸿沟硬碰硬,而是凭借材料根基,在主流规格(0201-2220)和车规级、中高端功绩器MLCC鸿沟结束快速冲突和国产替代。

切换到产能与供应链的维度,垂直一体化带来资本护城河

技艺上风需要曲折为商场上风,产能和资本是关节桥梁。在这一维度,三环的中枢上风是限制与垂直一体化带来的资本戒指才调。

产能是国内第一梯队:早在2021年底,其MLCC月产能已接近160亿只,位居国内首位。尽管最新数据未泄漏,但公司2025年递交H股上市请求,募资宗旨之一即是用于泰国、德国基地的产能扩建,对准的恰是高端商场。

毛利率是竞争力的试金石:2025年,其MLCC所属的电子元件业务毛利率为42.30%。这个数字高于国内同业无数35%-40% 的毛利率区间,直不雅地诠释了其资本上风[盘考纲要]。

这背后的逻辑,恰是其从粉体、成型到烧结的全历程自制才调,减少了对上游供应商的依赖,擢升了供应链安全性和议价才调。

从供应链安全的角度看,在巨匠化面对挑战的今天,2026世界杯比赛下注appIOS/Android手机版下载“自主可控”自己即是一种重大的竞争上风。三环的垂直一体化模式,不仅是为了降本,更是为了保险居品沉静供应,这对汽车、功绩器等强调供应链安全的头部客户极具招引力。

在客户与商场这个战场上,已在高景气赛说念卡住身位

技艺好、资本低,最终要由客户买单。在商场端,三环集团的中枢上风是精确卡位新能源汽车和AI功绩器两大高增长赛说念,并已进入主流供应链。

汽车电子:已进入头部车企供应链。公司已推出遮掩0201至2220全规格的车规MLCC系列,并已进入比亚迪、蔚来、小鹏等头部新能源车企的电源系统、电驱系统等中枢部件。

2025年,其高压汽车MLCC出货量达186亿只,在国内商场名按次二,仅次于风华高科(215.4亿只)。

AI功绩器:成为要紧增长极。面对AI算力需求爆发,公司针对数据中心推出了多尺寸高容MLCC及48V电源系统专用居品,供应才调握续擢升,并已得回多个标杆客户认证。2025年,其MLCC业务营收达到33.08亿元,高容居品的放量是要紧推能源。

从商场竞争格式看,三环的定位尽头求实。它不与村田在“象牙塔尖”争锋,而是凭借性价比、快速反馈和原土化功绩上风,在国产替代需求最要紧的车规和功绩器主流商场深耕。当村田因高端产能垂危而加价时,三环这类具备可靠委派才调的原土供应商,就得回了重视的商场窗口期。

整合判断:一个以材料为根基的“系统化”上风

详细以上三个维度,三环集团MLCC业务的中枢竞争力,并非某个单点的“黑科技”,而是一个以深厚材料技艺为根基,通过垂直一体化结束资本可控,并精确聚焦于高增长商场讹诈的系统化上风。

支握者觉得:在国产替代和国度供应链安全政策的大布景下,三环这种具备全链条才调、已在主流高端商场结束冲突的企业,护城河会越来越宽。其42.3%的毛利率和头部车企的订单即是明证。

严慎者指出:公司在800V高压平台MLCC、AI功绩用具超小型MLCC等最顶尖鸿沟,对日韩厂商的依存度仍很高。过去的增长天花板,取决于能否攻克这些“硬骨头”。

最终的判断是:三环集团依然到手地从一家材料公司,转型为在关节电子元件鸿沟具备重大竞争力的系统供应商。它的上风是结构性的2026世界杯比赛下注appIOS/Android手机版下载,在当下的商场环境中尽头沉静。其过去的最大看点,在于能否将现存上风曲折为攀高技艺最岑岭的动能,从而确切参与巨匠顶尖竞争。

米兰体育官方网站 备案号:

备案号: